Анализ № 9 (27), 2025. Вопросы обеспечения безопасности и совместных поставок урана в регионе Сахеля: перспективы сотрудничества России и Китая

9 декабря 2025

Анализ

Значение урана для мировой энергетики и ядерной промышленности

Уран, тяжёлый серебристый металл под номером 92 в периодической системе, выступает краеугольным камнем современной атомной энергетики и технологической основой ядерной промышленности. Несмотря на относительную малость своего объёма в природной системе ресурсов, он обладает колоссальной энергетической плотностью: один килограмм обогащённого до 4% урана при полном расщеплении высвобождает количество энергии, эквивалентное сжиганию порядка 100 тонн высококачественного угля или 60 тонн нефти[1]. Эта феноменальная концентрация энергии делает уран уникальным «горючим» – своеобразной кровеносной системой для ядерных реакторов, питающей города и промышленность электроэнергией, и одновременно потенциально разрушительной силой в виде ядерного оружия. Такая двойственная природа – сосуществование мирного и военного использования атома – делает уран стратегическим ресурсом, требующим тонкого баланса между энергетическими потребностями, нераспространением и глобальной безопасностью.

Атомная энергетика сегодня остаётся одним из ведущих направлений развития мировой электроэнергетики. Её вклад составляет около 10% мирового производства электроэнергии, причём в отдельных странах (например, во Франции или Украине) эта доля значительно выше. После периода относительного спада интереса, связанного с авариями на АЭС (Чернобыль, Фукусима), наступил новый виток внимания к мирному атому – так называемый «ядерный ренессанс»[2].Вызовы декарбонизации экономики, ограничения на ископаемые виды топлива и перманентно растущий спрос на электроэнергию стимулируют многие государства пересмотреть энергетический баланс в пользу атомных станций. По прогнозам МАГАТЭ и Всемирной ядерной ассоциации, к 2030-2040 гг. ожидается строительство сотен новых энергоблоков по всему миру, в том числе в быстрорастущих экономиках Азии и Ближнего Востока. Уже на середину 2020-х годов в мире функционирует свыше 440 коммерческих реакторов, ещё порядка 60 находятся на стадии строительства, а более тысячи проектов обсуждаются на уровне планов[3]. Каждая новая АЭС означает дополнительный спрос на уран – основной ресурс ядерной энергетики.

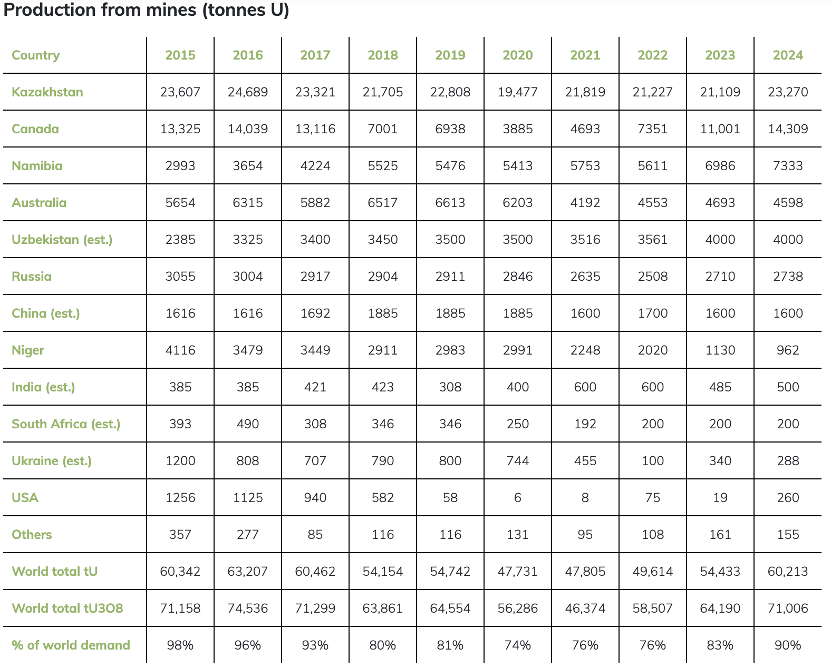

По оценкам Всемирной ядерной ассоциации, Австралия обладает крупнейшими в мире разведанными запасами природного урана – около 28% от мировых, за ней следуют Казахстан (~15%), Канада (~10%), Россия (~8%) и ряд африканских стран, включая Нигер (~5%)[4]. Такое сосредоточение ресурсов делает уран похожим на «энергетическое золото», контролируемое клубом избранных производителей, что неизбежно придаёт ему геополитическую значимость. Импортёры урана – а это десятки стран, эксплуатирующих АЭС, но не имеющих собственной сырьевой базы – вынуждены выстраивать долгосрочные отношения с поставщиками, учитывая и экономические, и политические риски.

Важно подчеркнуть, что рынок урана и ядерного топлива имеет свои особенности по сравнению с углеводородными рынками. Он гораздо более закрыт и регламентирован: прямая торговля урановым концентратом и особенно обогащённым ураном строго контролируется международными режимами нераспространения (ДНЯО, гарантийные соглашения МАГАТЭ) и состоит преимущественно из долгосрочных контрактов. Спекулятивные операции минимизированы, а более 90% добычи контролируется несколькими крупными компаниями, зачастую аффилированными с государствами-лидерами атомной отрасли. Такая структура придаёт урановому рынку инерционность и стабильность: в отличие от нефти или газа, скачки цен на уран сравнительно редки, и даже многократное увеличение стоимости уранового сырья не столь резко сказывается на себестоимости атомной электроэнергии.

Тем не менее, в 2000-2010-х годах наблюдался рост цен на урановое сырьё, отражающий усилившийся спрос: после длительного периода низких цен в начале века, к 2007 году котировки урана подскакивали до исторических $99 за фунт, а текущий этап характеризуется новой волной удорожания на фоне роста интереса к атомной генерации[6].

Таким образом, уран играет системообразующую роль в глобальной энергетике XXI века. Без него невозможна работа реакторов, обеспечивающих стабильное электроснабжение сотен миллионов людей, и не состоится перспективный переход к низкоуглеродному развитию. Мирный атом питается ураном, и доступ к нему становится фактором национальной энергетической безопасности. Государства и корпорации осознают это значение: инвестиции в урановые проекты, создание стратегических запасов ядерного топлива и технологические инновации (например, замкнутый ядерный топливный цикл) – всё это свидетельствует о том, что уран остаётся одним из ключевых элементов мирового энергетического баланса и объектом пристального внимания как энергетиков, так и политиков.

Регион Сахеля как стратегический источник урана

Сахель, географическая полоса, протянувшаяся от Сенегала до Судана, неразрывно ассоциируется с засухой, бедностью и конфликтами. Но за пыльной ширмой нестабильности скрывается ресурсное ядро, особенно важное в XXI веке: залежи урана, составляющие энергетическую артерию Африки.

Ключевым игроком является Нигер. Его месторождения Арлит, Акута и Имаруаран – одни из старейших и наиболее развитых на континенте. Нигер поставляет более 5% мирового урана, а доля поставок в ЕС превышала 20% до 2023 года[4][7]. Контроль над добычей долгое время удерживала французская компания Orano (ранее Areva), что иллюстрирует постколониальный энергетический патернализм.

Однако июльский переворот 2023 года в Нигере резко обострил ситуацию. Военные приостановили лицензии западным компаниям, подняли цены на экспорт и выразили готовность расширить сотрудничество с Китаем и Россией[8]. Это вызвало тревогу в Брюсселе, ведь запасов урана на складах хватит максимум на 1-2 года бесперебойной работы АЭС.

Помимо Нигера, перспективны залежи в Мали, Чаде, ЦАР, Судане. Но в этих странах добыча почти не ведётся: мешают отсутствие инфраструктуры, вооружённые конфликты и слабые институты управления[9]. Таким образом, Сахель – это одновременно зона ресурсов и зона риска.

Позиционирование России и Китая на глобальном рынке ядерного топлива

Россия и Китай всё активнее формируют ядерную ось, альтернативную западному дуополию (Framatome – Westinghouse). Москва исторически обладает полным циклом – от разведки и обогащения до производства и утилизации ТВС. «Росатом» обслуживает 74 реактора за рубежом, поставляя урановое топливо в более чем 30 стран[10].

Китай строит крупнейшую в мире ядерную программу: 55 действующих блоков, 23 строятся, 150 – в перспективе. Он стремится к энергетической автономии, инвестируя в месторождения в Казахстане, Намибии и Нигере, развивая технологии MOX и малых модульных реакторов (SMR)[11].

После 2022 года и антироссийских санкций, взаимодействие двух держав ускорилось. Китай закупает уран у России, а также совместно разрабатывает месторождения и топливные технологии. В 2024 году было подписано соглашение о совместных инвестициях в Сахеле[12].

Это партнёрство привлекательнее для развивающихся стран: оно гибкое в условиях, предлагает передачу технологий и локализацию производства, не навязывает политических требований. В долгосрочной перспективе альянс Пекин–Москва может изменить архитектуру ядерного топливного рынка[13].

Современное состояние добычи урана в странах Сахеля

Основные страны-производители (Нигер, Мали и др.)

Сахельский регион Африки обладает значительным урановым потенциалом, сконцентрированным преимущественно в его западной части. Среди всех стран региона бесспорным лидером по объёмам как разведанных запасов, так и промышленной добычи урана является Республика Нигер. Этот сухой, пустынный аграрный центр в течение десятилетий служил стратегическим поставщиком урана, в первую очередь для нужд Франции. Согласно данным Международного агентства по атомной энергии (МАГАТЭ), в недрах Нигера сосредоточено порядка 440 тысяч тонн урана, что эквивалентно примерно 5% мировых разведанных ресурсов этого металла[4].

В 2022 году Нигер занял седьмое место в мире по объёмам добычи урана, произведя 2020 тонн уранового концентрата (U₃O₈). За всю историю эксплуатации месторождений на севере страны было извлечено свыше 155 тысяч тонн урана, что делает Нигер крупнейшим историческим производителем Африки[7][8]. Основные действующие рудники – это SOMAÏR (Societé des Mines de l’Aïr), эксплуатируемый французской группой Orano, и в прошлом – COMINAK (Compagnie Minière d’Akouta), деятельность которого была остановлена в 2021 году из-за истощения запасов[8].

Другие страны региона отстают от Нигера как по объёмам запасов, так и по степени промышленной активности. В Мали, например, имеются перспективные месторождения, такие как полиметаллический узел Фалеа на западе страны, однако урановая добыча там пока не ведётся. В Мавритании на севере открыто крупное месторождение Тирис, лицензированное к разработке австралийской компанией Aura Energy. Его ресурсная база оценивается более чем в 35 тысяч тонн урана, и проект находится в стадии подготовки к запуску. В Чаде и Буркина-Фасо запасы урана крайне ограниченны или не подтверждены, что делает их вклад в общую региональную статистику незначительным[9][14].

Для наглядности ниже представлена сравнительная таблица, отражающая оценочные запасы и фактические объёмы добычи урана в ключевых странах Сахеля по состоянию на 2022 год.

| Страна | Разведанные запасы(тонн) | Добыча урана в 2022 г.(тонн) |

| Нигер | ≈ 440,000 | 2020 |

| Мавритания | ≈ 35,000 | 0 |

| Мали | ≈ 8,900 | 0 |

| Чад | ≈ 2,400 | 0 |

Участие иностранных компаний и международные проекты

На протяжении более полувека добыча урана в Сахеле осуществлялась преимущественно с участием иностранных компаний, играющих роль не только инвесторов, но и стратегических посредников между местными правительствами и глобальным ядерным рынком. Особенно заметна здесь была роль Франции – через компании AREVA (ныне Orano), которая контролировала ключевые месторождения в Нигере начиная с 1970-х годов. Французские структуры владели контрольными пакетами в компаниях SOMAÏR и COMINAK, обеспечивая стабильные поставки урана для атомной энергетики Пятой республики[7][8].

После начала нового века, особенно в 2000-х годах, на нигерском урановом рынке появились новые игроки, включая Канаду, Китай и в меньшей степени – Южную Корею и Индию. Китайская корпорация CNNC (через дочернюю структуру SinoUranium) в 2007 году получила лицензию на освоение месторождения Азелик. Совместное предприятие SOMINA, где CNNC имела мажоритарный пакет, было создано в 2009 году, а в 2010 году началась добыча. Однако уже в 2015 году проект был приостановлен из-за технологических и финансовых трудностей[9].

Помимо КНР, активность в регионе проявляли также канадские компании: GoviEx Uranium и Global Atomic. Первая ведёт проект Madaouela в Нигере (вблизи бывших рудников Orano), вторая реализует проект Dasa. Обе компании прошли этап технико-экономической оценки (FS) и получили разрешения на строительство, однако нестабильная политическая ситуация после переворота 2023 года повлияла на их планы запуска производства[14].

В Мавритании австралийская Aura Energy успешно завершила подготовительный этап для уранового проекта Tiris. В 2024 году компания получила окончательные разрешения на строительство и переработку урановой руды, запланировав выход на промышленную добычу уже в 2025–2026 годах. Проект финансируется через частные инвестиционные фонды, а также при поддержке местного правительства, которое учредило межведомственный координационный комитет[15].

С 2023 года, в условиях смены политических режимов в Сахеле, внимание к урановому сектору стали проявлять и Россия, и Китай, при этом вектор взаимодействия всё чаще приобретает геополитический характер. Российская госкорпорация «Росатом» подписала меморандумы о сотрудничестве с правительствами Мали, Буркина-Фасо и Нигера, включая положения о поддержке в области урановой геологии, энергетики и подготовки кадров[12]. Китайские государственные компании, в свою очередь, акцентируют внимание на инфраструктурных инвестициях, одновременно расширяя геологоразведочную активность в перспективных районах.

Существующие риски и геополитические вызовы

Развитие уранодобычи в странах Сахеля сопровождается серьёзными вызовами – от политической нестабильности до прямых угроз безопасности горнодобывающих объектов и персонала. Эти вызовы не только затрудняют реализацию международных проектов, но и формируют крайне сложный контур для долгосрочного сотрудничества.

Политические перевороты в Мали (2021), Буркина-Фасо (2022) и Нигере (2023) стали поворотными моментами для региональной безопасности. Все три страны вышли из альянса G5 Сахель, переориентировавшись на суверенистский дискурс и отказ от прежней системы сотрудничества с ЕС и Францией[17]. Это привело к ослаблению западного военного присутствия и открыло пространство для альтернативных форм влияния – прежде всего со стороны России и Китая.

Особую роль в этом сдвиге сыграла Россия, усилившая присутствие в регионе через частную военную компанию «Вагнер», действующую по договорённостям с местными правительствами. В Мали, например, силы Вагнера размещены вблизи объектов критической инфраструктуры, включая возможные районы урановой геологии. Подобная практика вызывает опасения у западных стран, особенно в контексте возможного контроля над ураном в обход международных норм[18].

С другой стороны, Китай действует иначе: в отличие от России, Пекин предпочитает использование гражданских охранных структур для защиты своих предприятий. Китайские частные охранные фирмы (например, Zhong Bao Africa, China Security & Protection Group) обеспечивают безопасность объектов в Нигере, Чаде и даже частично в Мали, при этом формально не вмешиваясь в политические конфликты[19]. Такой подход позволил китайским компаниям сохранять относительную стабильность и продолжать операционную деятельность даже в условиях переворотов и санкционного давления на Запад.

Тем не менее, ни одна из моделей не застрахована от внешних рисков. Вооружённые группировки, особенно в северном Мали и западном Нигере, регулярно атакуют конвои, инфраструктуру и рудники. По данным источников ООН, более 60% территории региона находятся вне устойчивого контроля правительств, что делает безопасное функционирование урановых объектов весьма проблематичным[20].

Таким образом, будущее урановой отрасли в Сахеле будет зависеть от того, насколько эффективно новые партнёры – в том числе Россия и Китай – смогут адаптироваться к нестабильной обстановке, обеспечивая баланс между коммерческими интересами, безопасностью и геополитической устойчивостью. Потенциал для двустороннего и трёхстороннего (с участием стран региона) сотрудничества существует, однако требует гибкости, долгосрочного подхода и комплексной стратегии.

Проблемы и вызовы обеспечения безопасности и стабильности

Террористические угрозы и политическая нестабильность

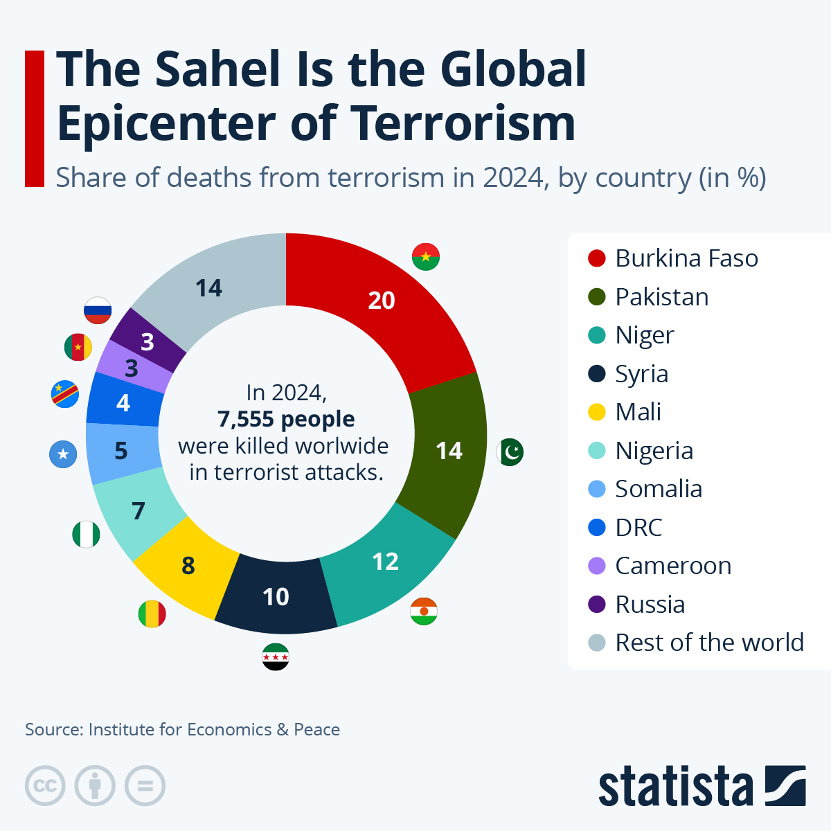

В регионе Сахель резко возросло влияние вооружённых исламистских группировок (в первую очередь подразделений «Аль-Каиды»* и ИГИЛ*). Постоянные инциденты с применением насилия приводят к серьёзным потерям – сотни убитых ежегодно. Так, по оценкам, в 2024 году число жертв террористических атак составило 604 человека в Мали и 1532 человека в Буркина-Фасо[9]. Эта же волна насилия затронула урановую отрасль: экстремисты регулярно нацеливаются на объекты горной промышленности и транспортные артерии. Например, в 2013 году в Нигере одновременно произошли два теракта: автомобильная бомба взорвалась у военного гарнизона в Агадезе, а другая – на урановом руднике в Арлите, принадлежащем компании Areva (позднее переименованной в Orano). Взрывы нанесли ранение 13 человек[11]. Подобные атаки вынуждают иностранные компании усиливать меры безопасности или вовсе эвакуироваться. Так, в мае 2023 года из-за угрозы вооружённого нападения по дороге к рудникам Нигера французская Orano экстренно перевезла в Ниамей 18 своих иностранных сотрудников[4].

Политические перевороты 2020-2023 гг. в странах Сахеля создали нестабильную среду и открыли двери внешним игрокам. Мали (2020-2021), Буркина-Фасо (2022) и Нигер (2023) сменили власти хунты, что привело к смещению ориентации в сторону Москвы и Пекина. Например, после госпереворота 2023 г. в Нигере российские военные инструкторы и небольшая группировка нового «Африканского корпуса» (около 100 человек) прибыли в страну для поддержки правительства[18]. В свою очередь Москва рассчитывает получить лицензионный доступ к природным ресурсам региона: Нигер в 2024 г. занимал седьмое место в мире по объёмам добычи урана[8]. Китай официально занял выжидательную позицию (КНР не дала резкой оценки событиям 2023 г.), но одновременно усиливает экономические связи. Китайские компании и банки инвестируют в транспортную и энергетическую инфраструктуру Сахеля – например, реализуется проект 2000-километрового трубопровода из Нигера в порт Котону[7], строится железнодорожная линия Марради-Кано[11], а также поддерживаются совместные угледобывающие проекты (госкомпания CNNC получила долю в руднике Азелик)[10].

В то же время западные страны теряют позиции. Франция в 2022 г. завершила операцию «Бархан» и в 2023 г. вывела войска из Мали и Буркина-Фасо. В 2024 г. США начали эвакуацию из базы «Дирку» в Нигере, хотя она долгое время считалась стратегическим центром слежения за Сахелем[20]. Таким образом, Россия и Китай заняли вакуум, оставшийся после Запада, и начали выстраивать собственные сети влияния, включая и сферу контроля урановой логистики.

Нестабильность в регионе напрямую затрагивает урановую отрасль. В ответ на угрозы страны Сахеля учредили Сахельский союз (Alliance of Sahel States) и развернули совместный контингент в 5 тыс. военнослужащих для борьбы с боевиками[18]. Однако, несмотря на сбор разведданных, теракты продолжаются, в том числе вблизи промышленных зон и рудников[17]. Новые власти всё активнее опираются на частных военных подрядчиков: российская ЧВК (ныне «Африканский корпус») укрепляет позиции в бывших французских и американских структурах, а китайские охранные компании могут быть привлечены для защиты своих объектов[19]. В результате обеспечение безопасности урановой промышленности (шахт, хранилищ, конвоев) всё более ложится на Москву и Пекин, тогда как традиционные западные механизмы (участие в миротворческих миссиях, полицейские учения) утрачивают влияние.

Риски незаконного оборота радиоактивных материалов

Сахель уязвим к нелегальной транспортировке ядерных и радиоактивных веществ. По данным Центра по отслеживанию инцидентов с ядерными материалами (США), только в 2014 году во всём мире было зафиксировано 170 случаев потери, кражи или незаконной перевозки ядерных/радиоактивных материалов[21]. В нестабильных условиях террористы могут использовать эти инциденты в своих целях. Специалисты предупреждают, что вооружённые группы (например, «Боко Харам»* в регионе оз. Чад) рассматривают создание радиологического оружия как реальную возможность и уже изучали варианты изготовления «грязной бомбы» с использованием урана[21]. Даже медицинские источники излучения и промышленные иррадиаторы в условиях плохого контроля могут стать сырьём для создания РДД (радиологических устройств).

Кроме того, в соседней Ливии риски утраты контроля над радиоактивными веществами особенно высоки. В марте 2023 года МАГАТЭ подтвердило исчезновение примерно 2,5 тонн природного урана (UOC) из объекта вне контроля центрального правительства[22]. Руководство агентства подчеркнуло, что «потеря информации о местонахождении ядерного материала» представляет собой реальную радиологическую угрозу[22]. Эта ситуация показывает: при отсутствии эффективной власти даже природный уран уходит «в тень», что ставит под угрозу всю североафриканскую и Сахельскую зону. Контрабанда таких материалов теоретически возможна через сепаратистские анклавы и нелегальные маршруты. На практике даже небольшие партии ядерного концентрата могут быть перегружены через порты (например, из Ливии в соседние страны) или перевезены через пересечённую местность, что делает систему глобально уязвимой[12].

Крупные игроки учитывают эти угрозы. Россия через компанию «Росатом» наращивает проекты в Сахеле: на августовском саммите «Российско-Африканский» 2023 года она договорилась с Мали и Буркина-Фасо о совместном развитии мирной атомной энергетики[23]. Китайские компании тоже заинтересованы в безопасности поставок урана: китайская CNNC совместно с Нигером развивает месторождение Азелик (Нигер), а Китайский экспортно-импортный банк выдал стране кредит на запуск проекта Зелик[2]. Однако уход Франции и потеря контроля ею над месторождениями усложняют любые гарантийные обязательства западных фирм. В декабре 2024 г. нигерийская хунта отобрала у Orano рудник Сомейр[24], перенеся ответственность за хранение и охрану урана на себя. Переход к военным властям означает, что привычные международные механизмы мониторинга и взаимодействия на гранях с ядерными нормами в регионе ослаблены, и потому риски незаконного оборота радиоактивных материалов при наличии урана на Сахеле значительно возросли.

Уязвимость транспортной и логистической инфраструктуры

Одной из наиболее острых проблем обеспечения стабильных поставок урана из Сахеля является низкий уровень развития логистики. В странах региона практически отсутствуют надёжные железнодорожные коридоры европейского типа: исторически вывоз урана из Нигера осуществлялся автотранспортом по маршруту Арлит-Агадез-Зиндер-Ко́тону (Бенин), что делает поставки уязвимыми для нападений, перекрытий дорог и саботажа[25]. Уже в 2013 году, после двойного теракта в Арлите, Orano была вынуждена пересмотреть все маршруты транспортировки и нарастить военное сопровождение[8]. Но даже к 2025 году логистика остаётся фрагментарной: маршрут проходит через несколько пустынных регионов и пересекает нестабильные зоны, особенно на стыке границ Нигера, Буркина-Фасо и Мали.

Для снижения уязвимости Китай реализует несколько масштабных инфраструктурных проектов. Первый – это 2000-километровый нефтепровод из нефтяного месторождения Агадем на востоке Нигера до порта Котону, строительство которого началось в 2019 году под руководством китайской CNPC. Он может быть адаптирован для будущей транспортировки минерального сырья[2]. Второй – железнодорожный проект Маради-Кано стоимостью $1,3 млрд, реализуемый при участии китайских компаний и призванный связать север Нигера с югом Нигерии[11]. Хотя проекты не рассчитаны напрямую на уран, они потенциально укрепляют общую инфраструктурную устойчивость и позволяют перераспределять логистические риски, включая защиту конвоев и доступ к портам.

Россия, в отличие от Китая, не строит собственной инфраструктуры, но получает косвенный доступ к логистическим активам благодаря сотрудничеству с военными правительствами. После вывода американских сил из базы Дирку в Нигере в 2024 году российские представители начали переговоры о переоборудовании объектов в формат логистического хаба, в том числе с возможностью поддержки «Африканского корпуса» и спутниковой разведки региона[13]. Такое вовлечение Москвы может обеспечить безопасность сухопутных маршрутов не столько через строительство, сколько через контроль и военное присутствие.

Таким образом, уязвимость логистики остаётся критическим звеном в урановой цепочке Сахеля. Несмотря на внешние инвестиции и ограниченное военное сопровождение, вся система опирается на политически нестабильные режимы, слабую инфраструктуру и ограниченные каналы мониторинга. Сценарий, при котором вооружённые группы перехватывают конвои или минируют трассы, остаётся реальной угрозой. Без системного подхода, включая международные протоколы безопасности и участие ключевых стран (в том числе России и Китая), обеспечить надёжность поставок урана будет крайне трудно.

Перспективы российско-китайского сотрудничества

Совместные инфраструктурные проекты

Российско-китайское сотрудничество в регионе Сахеля приобретает всё более комплексный характер, охватывая ключевые сферы: транспорт, энергетику и телекоммуникации. Китай на протяжении последних десятилетий активно продвигает в Африке инициативу «Один пояс – один путь», в рамках которой осуществляется строительство дорог, мостов и линий электропередачи. Эти инфраструктурные усилия, зачастую реализуемые в формате экспортных кредитов или государственных займов, нацелены на долгосрочное закрепление китайского экономического присутствия в регионе[13]. Одним из наиболее ярких примеров является строительство в Мали 100-мегаваттной солнечной электростанции китайской компанией Sinohydro в районе Сафо, к северу от Бамако. Объект оборудован солнечными панелями и системами хранения энергии, что делает его важным элементом перехода к зелёной энергетике[26].

В то же время, Россия также делает акцент на устойчивых энергетических решениях: дочерняя структура «Росатома» – компания Novawind – реализует в Мали проект солнечной станции мощностью 217 МВт неподалёку от Бамако[27]. Помимо этого, рассматриваются и другие совместные энергетические инициативы, включая проработку малых атомных станций (МБАЭС) и гидроэнергетических комплексов, однако на текущий момент эти проекты находятся на стадии подготовки документации или межправительственных соглашений[32].

Транспортная инфраструктура также входит в повестку дня двустороннего взаимодействия. В 2025 году стало известно об интересе «Российских железных дорог» (РЖД) к участию в железнодорожных проектах в Буркина-Фасо, а также возможной разработке маршрутов, соединяющих внутренние районы Сахеля с портами Гвинейского залива[28]. С китайской стороны, такие компании, как China Road & Bridge Corporation и Sichuan Road and Bridge, продолжают масштабную прокладку шоссе, мостов и тоннелей по всей Африке, включая стратегические транспортные коридоры, проходящие через несколько стран.

Связь и цифровизация выступают ещё одной сферой интересов. Телекоммуникационные гиганты Huawei и ZTE активно строят мобильные сети и оптоволоконные линии в странах Сахеля, расширяя охват 4G/5G и обеспечивая условия для развития электронной торговли и цифровых госуслуг[30]. Китай также участвует в создании спутниковых интернет-узлов, особенно в труднодоступных районах. Россия, хотя и реже задействована в ИКТ-проектах, всё же упоминается в контексте поставок навигационных решений через системы ГЛОНАСС и возможных консультационных услуг в рамках образовательных инициатив по цифровым технологиям[31].

Таким образом, инфраструктурное присутствие Китая и России в регионе Сахеля дополняет друг друга: Китай предлагает масштабные проекты строительства и связи, тогда как Россия способна усилить энергетическую устойчивость региона за счёт передовых решений в атомной и солнечной энергетике. Потенциал синергии высок, особенно в условиях нарастающей конкуренции за доступ к ресурсам и логистическим маршрутам в Африке со стороны стран Запада[10].

Механизмы совместной охраны объектов и обеспечения безопасности

В зоне Сахеля безопасность инфраструктуры требует комплексных усилий. Здесь заметны две модели: российская (с участием ЧВК «Вагнер» и военных советников) и китайская (с привлечением частных охранных компаний). Российская частная военная компания «Вагнер» в последние годы обеспечивала охрану ключевых объектов в Мали и Буркина-Фасо. Так, Минобороны России и «Вагнер» сотрудничали с малийскими военными силами: в июне 2025 г. группа объявила о завершении своей трёхлетней миссии в Мали после того, как «все региональные центры страны были возвращены под контроль» местных властей[33]. Несмотря на заявление о «успешном завершении», уход «Вагнера» отмечается СМИ как важный поворот – вместо него противостоит местным группировкам террористов «Африканский корпус»[33]. Роль «Вагнера» – прямая военная охрана и обеспечение стабильности «силой».

Китайские частные охранные компании (ЧОП) в Африке действуют иначе. Среди них известны Beijing DeWe Security Service, Huaxin Zhong An Security Group, China Security Technology Group и другие. По оценке экспертов, они выступают скорее в качестве подрядчиков для китайских инвесторов: тренируют местные подразделения, поставляют технику и системы видеонаблюдения. Так, около 2000 сотрудников компании DeWe были задействованы в охране китайской ж/д магистрали в Кении[34]. Законодательно китайским ЧОП запрещено ношение оружия: все их операции координируются с правительствами стран пребывания. Как указывает аналитик Пол Нантулья, китайские ЧОП «не вооружены и не воюют сами, а работают через местные силы» – они проводят тренинги по безопасности, обеспечивают видеоконтроль и снабжение разведданными[34]. В отличие от «Вагнера», эти фирмы действуют более «интегрированно» и под контролем Пекина: обычно их присутствие согласовано на правительственном уровне.

Совместные российско-китайские проекты требуют четкой координации. С одной стороны, сотрудничество «Вагнера» с правительствами стран Сахеля даёт быстрый эффект в борьбе с терроризмом. С другой стороны, китайские инвесторы опасаются, что «военизированный» подход может подорвать доверие африканских партнёров и столкнуться с санкционным давлением Запада. Уже в июле 2023 года Пекин неоднозначно отнёсся к перевороту в Нигере и привлечению «Вагнера»: китайский МИД назвал свергнутого президента «другом Китая» и заявил о предпочтении мирного урегулирования без участия наёмников. Важным остается юридическое согласование: российские ЧВК работают в «серой зоне» международного права, что создаёт риски конфликтов с китайскими формальными институтами безопасности.

Одновременно проводятся совместные тренинги и консультации. Так, «Росатом» и китайские энергетические корпорации организовывают обучение африканских специалистов (в том числе по энерго- и ядерной безопасности), что помогает выравнивать стандарты. Например, в марте 2023 года китайская Power Construction провела в Мали 10-дневный обучающий курс по энергоснабжению и строительству инфраструктуры[35].

Возможности для совместных инвестиций и долгосрочных поставок

Российско-китайское взаимодействие в Сахеле в сфере инвестиций и обеспечения поставок стратегических ресурсов, в том числе урана, демонстрирует всё более институционализированный характер. Одной из ключевых форм сотрудничества становятся совместные предприятия и соглашения о разделе продукции. Так, российская госкорпорация «Росатом» активно участвует в переговорах с правительством Нигера о разработке урановых месторождений, включая Даса и Имурурен, а в июле 2025 года был подписан меморандум о сотрудничестве в области мирного использования атомной энергии[36]. Одновременно китайская корпорация CNNC (China National Nuclear Corporation) получила лицензии на разведку месторождений Азелик и Тегиддан Тессерат[37]. Эти шаги позволяют обеим державам укреплять свои позиции в регионе и закладывать основу для долгосрочного контроля над цепочками поставок ядерного сырья.

Кроме того, Сахель становится ареной для апробации новых инвестиционных схем, таких как интеграция логистических и энергетических проектов. Китайский проект нефтегазового коридора Нигер-Бенин (стоимостью около $4,6 млрд), реализуемый CNPC, уже создаёт инфраструктурную платформу, которую могут использовать и российские участники[37]. Таким образом, сотрудничество принимает не только форму прямых вложений, но и сопряжённую инфраструктурную поддержку.

На фоне политической нестабильности в регионе, именно многосторонние меморандумы и межправительственные комиссии обеспечивают необходимую правовую базу для защиты инвестиций. В частности, запланированное учреждение российско-нигерийской межправительственной комиссии по торгово-экономическому сотрудничеству открывает путь к более структурированному распределению ресурсов и рисков[36].

Для обеих стран важны гарантии долгосрочных поставок урана. Россия рассматривает возможность экспорта технологий обогащения и переработки топлива в обмен на фиксированные объёмы сырья, тогда как Китай заинтересован в обеспечении своих растущих ядерных мощностей и логистическом контроле. После переворота в Нигере в 2023 году были аннулированы лицензии у западных компаний Orano и GoviEx, что открыло окно возможностей для России и Китая в переформатировании доступа к ресурсам[37]. В этих условиях активизировались переговоры о создании новых схем сервисного контракта и совместной переработки.

В целом, российско-китайская инвестиционная координация в Сахеле демонстрирует высокий уровень прагматизма, направленного на обеспечение стабильного и политически безопасного доступа к ключевым ресурсам в долгосрочной перспективе.

Дополняемость и преимущества сотрудничества на международном рынке ядерного топлива

Россия и Китай на мировом ядерном рынке формируют не конкуренцию, а стратегическую симфонию: обе державы задействуют уникальные активы – технологии, рынки, кадры, финансы – чтобы расширить своё влияние в эпоху глобального энергетического сдвига.

Россия предлагает зрелую технологическую базу: от обогащения урана и производства ТВЭЛ до развёртывания реакторных установок ВВЭР и РИТМ. Государственная корпорация «Росатом» сохраняет статус глобального лидера в строительстве АЭС: по состоянию на 2024 год она ведёт 6 проектов внутри страны и 19 – за рубежом, включая Египет, Турцию, Индию и Бангладеш[38]. Китай в этом уравнении предоставляет не только масштабный внутренний рынок – крупнейший по количеству новых строящихся энергоблоков, – но и мощные каналы кредитования, инжиниринга и логистики. Его флагманская программа экспортных реакторов – ACP100 (SMR) – адаптирована для развивающихся стран, не имеющих крупной энергосети[12].

Особое место в повестке занимает совместное продвижение малых модульных реакторов (SMR). Россия уже эксплуатирует первую в мире плавучую АЭС – «Академик Ломоносов», Китай активно сертифицирует и продвигает ACP100, расширяя доступ к безопасной и распределённой энергетике в странах Глобального Юга[12].

В 2024 году «Росатом» и китайская CNNC подписали меморандум о сотрудничестве в области совместных проектов, подготовки кадров и координации экспортной стратегии. Это соглашение открыло путь к формированию общей экосистемы ядерной дипломатии БРИКС+[12].На площадке БРИКС активно обсуждается создание «Платформы по атомной энергетике» – механизма, призванного тиражировать лучшие практики мирного атома, синхронизировать нормы безопасности и расширить возможности финансирования ядерной инфраструктуры в Африке и Азии[12].

Комплементарность выражается не только в технологиях, но и в политике: Россия, в силу своей технической базы, обеспечивает глубину и надёжность, а Китай – скорость масштабирования и финансовую гибкость.

На международном уровне такое партнёрство предлагает развивающимся странам альтернативу западной ядерной модели, часто связанной с высокими издержками, политическим контролем и экспортными ограничениями. Например, в 2023-2024 годах США и ЕС ужесточили ограничения на импорт российского и китайского топлива, что лишь ускорило координацию действий Пекина и Москвы[39].

В условиях, когда 85 % будущего спроса на ядерную энергию придётся на страны Глобального Юга, роль Китая и России как «союза поставщика и интегратора» становится всё более востребованной. Их совместные инвестиции, стандарты и кадры формируют новый полюс силы на «ядерной карте» мира[39].

Таким образом, синергия китайского рынка и российской инженерной экспертизы закладывает основу для устойчивой, суверенной и многополярной атомной энергетики будущего.

Заключение

В целом, проведённый анализ демонстрирует стратегическую важность урановых ресурсов региона Сахеля для глобальной энергетической безопасности. Атомная энергетика сегодня обеспечивает около 10% мировой электроэнергии, и каждый новый реактор создаёт дополнительный спрос на ядерное топливо. В таких условиях заинтересованные государства вынуждены искать надёжные источники «энергетического золота». Нигер ещё недавно поставлял порядка 5% мирового урана, однако после переворота 2023 года лицензии западных компаний были отозваны. В этой обстановке Москва и Пекин заняли оперативную позицию: в июле 2025 г. «Росатом» и власти Нигера подписали меморандум о совместном развитии мирного атома. Как отмечают российские представители, задача состоит не только в добыче сырья, но и в «создании целой системы развития мирного атома» с построением электростанций и подготовкой кадров.

При этом стратегии России и Китая в регионе отличаются, но дополняют друг друга. Пекин делает ставку на масштабные инфраструктурные проекты и кредиты, введя в регион нефте- и газопроводы, железные дороги и энергокомплексы; Москва предлагает передовые ядерные технологии и полный цикл поставок топлива. Этот синергетический подход привлекает страны Сахеля: совместное участие обеих держав обещает передавать технологии, локализовывать производство и гибко учитывать интересы принимающих стран. Таким образом, складывается альтернатива прежней «западной» модели, позволяющая регионам диверсифицировать партнёров на ядерном рынке.

Тем не менее угрозы остаются серьёзными. Сахельская нестабильность и активность террористов прямо угрожают горнодобывающим проектам. Например, в 2013 г. на руднике SOMAIR в Арлите террорист взорвал машину, убив сотрудника и ранив несколько человек. Нынешняя обстановка, при которой значительная часть территории вне эффективного контроля властей, повышает риски нелегальной переправки радиоактивных материалов и саботажа. При этом китайские и российские методы обеспечения безопасности (гражданские охранные компании против частных военных структур) требуют гармонизации, чтобы не создавать дополнительной напряжённости. Любая задержка или проволочка в реализации инфраструктурных проектов обостряет конкуренцию и уязвимость логистики (перевозок урана по пустыне), поэтому долгосрочное партнёрство должно сочетать коммерческие интересы с усиленными гарантиями безопасности.

В итоге можно констатировать: регион Сахеля обладает и мощным ресурсным потенциалом, и острым комплексом вызовов в сфере безопасности. Успех российско-китайских проектов будет зависеть от комплексного подхода, который учитывает интересы государств Сахеля, придерживается международных норм нераспространения и инвестирует в укрепление локальной инфраструктуры и институтов. Только такая сбалансированная модель сотрудничества способна превратить урановые богатства Сахеля из фактора нестабильности в драйвер устойчивого развития энергетики региона, обеспечивая долгосрочные поставки «энергетического золота» для мирового рынка.

* Признаны террористическими организациями и запрещены на территории Российской Федерации

Источники:

[1] Амирова У. К., Урузбаева Н. А. Обзор развития мирового рынка урана // Universum: экономика и юриспруденция. 2017. № 6(39). С. 1–7. [2] Moscow Times. Нигер предложил России построить АЭС и вместе разрабатывать запасы урана [Электронный ресурс] // The Moscow Times (Русская служба). 25.09.2025. URL: https://www.moscowtimes.ru/2025/09/25/niger-predlozhil-rossii-postroit-aes-i-vmeste-razrabativat-zapasi-urana-a175505 (дата обращения: 05.11.2025). [3] World Nuclear Association. Nuclear Power in the World Today. 2025. URL: https://world-nuclear.org/information-library/current-and-future-generation/nuclear-power-in-the-world-today (дата обращения: 20.10.2025). [4] IAEA. Uranium Resources and Demand. Vienna: IAEA, 2023. [5] Семёнов С. В. Ядерное топливо как инструмент внешней политики России // Международная аналитика. 2023. № 8. С. 5–11. [6] Интерфакс. Росатому предложили участие в строительстве АЭС в Нигере [Электронный ресурс] // Интерфакс. 25.09.2025. URL: https://www.interfax.ru/business/1049338 (дата обращения: 05.11.2025). [7] Orano Group. Niger. 2024. URL: https://www.orano.group/en/nuclear-expertise/orano-s-sites-around-the-world/uranium-mines/niger/mining-sites#:~:text=Niger (дата обращения не указана). [8] Dalton D. China and Russia sign agreement to continue cooperation [Электронный ресурс] // NucNet. 2023. URL: https://www.nucnet.org/news/china-and-russia-sign-agreement-to-continue-cooperation-3-4-2023 (дата обращения: 05.11.2025). [9] Africa Uranium Atlas. Berlin: Heinrich Böll Stiftung, 2023. [10] Гончаров С. В. Атом, сильнее шторма: когда экономика скрепляет дипломатию [Электронный ресурс] // Российский совет по международным делам. 07.10.2025. URL: https://russiancouncil.ru/blogs/laiamp/atom-silnee-shtorma-kogda-ekonomika-skreplyaet-diplomatiyu/ (дата обращения: 05.11.2025). [11] World Nuclear News. Chinese regulator must keep up with nuclear expansion, says IAEA. 2025. URL: https://www.world-nuclear-news.org/articles/chinese-regulator-must-keep-up-with-nuclear-expansion-says-iaea#:~:text=Chinese%20regulator%20must%20keep%20up, (дата обращения не указана). [12] World Nuclear News. CNNC and Rosatom to develop skills and training cooperation [Электронный ресурс] // World Nuclear News. 12.09.2025. URL: https://www.world-nuclear-news.org/articles/cnnc-and-rosatom-sign-mou-on-skills-and-training (дата обращения: 05.11.2025). [13] Чжан Хуньюань. Исследование китайско-российских отношений в рамках «Большого евразийского партнёрства». Пекинский университет иностранных языков, 2022. DOI: 10.26962/d.cnki.gbjwu.2022.000435. [14] Зубенко А. Урановая конкуренция в Сахеле: текущее состояние, перспективы и рекомендации для России [Электронный ресурс] // ПИР-Центр. 2024. URL: https://pircenter.org/en/main-recommendations-from-the-report-by-pir-center-consultant-ms-alexandra-zubenko-uranium-competition-in-the-sahel-current-state-prospects-and-recommendations-for-russia (дата обращения: 05.11.2025). [15] Aura Energy. Tiris Uranium Project. 2024. URL: https://auraenergy.com.au/project-portfolio/tiris-uranium-project/#:~:text=Tiris%20Uranium%20Project (дата обращения: 20.10.2025). [17] Сунь Хон. Западноафриканские страны разрывают связи с Украиной: Сахель становится ареной противостояния США и России // Синьхуа. 2023. [18] Чи Чжаоюань. Перспективы китайско-франко-африканского сотрудничества в области антитеррора в Сахеле // Международные исследования. 2024. № 3. С. 42–49. [19] Лу Цзянбо. Опыт и выводы китайских компаний по обеспечению безопасности в Африке // Внешняя торговля Китая. 2023. № 12. С. 15–21. [20] Ян Чжао. Исследование стратегии ЕС в Сахеле с точки зрения внешнего управления кризисами // Западная Азия и Африка. 2024. № 4. С. 33–40. [21] Nuclear Energy Agency; International Atomic Energy Agency. Uranium 2022: Resources, Production and Demand [Электронный ресурс]. Paris: OECD Publishing, 11.05.2023. URL: https://www.oecd.org/en/publications/uranium-2022_2c4e111b-en.html (дата обращения: 05.11.2025). [22] Siddi M., Silvan K. Russia and Kazakhstan in the global nuclear sector: From uranium mining to energy diplomacy [Электронный ресурс]. Helsinki: Finnish Institute of International Affairs, 2023. URL: https://fiia.fi/en/publication/russia-and-kazakhstan-in-the-global-nuclear-sector (дата обращения: 05.11.2025). [23] Российско-Африканский саммит 2023. Материалы форума. Санкт-Петербург: РАНХиГС, 2023. [24] World Nuclear News. Invest now to secure long-term uranium future, Red Book says [Электронный ресурс]. 08.04.2025. URL: https://www.world-nuclear-news.org/articles/invest-now-to-secure-long-term-uranium-future-red-book-says (дата обращения: 05.11.2025). [25] Чжан Чунь. Проблемы обеспечения безопасности в регионе Сахеля: истоки и перспективы // Международный форум. 2023. № 4. С. 88–96. [26] China Global South. Chinese Energy Diplomacy in Mali to Increase Renewable Energy Generation. 2025. URL: https://chinaglobalsouth.com/2024/05/29/chinese-energy-diplomacy-in-mali-to-increase-renewable-energy-generation/ (дата обращения: 20.10.2025). [27] Nuclear Business Platform. Rosatom’s Novawind launches 217 MW solar station project in Mali. 2025. URL: https://www.nuclearbusiness-platform.com/media/insights/sahel-nuclear-gambit#:~:text=on%20a%20new%20,generational%20economic%20linkages (дата обращения: 20.10.2025). [28] Africa Business Insider. Russia targets 4 African nations for railway expansion. 2025. URL: https://africa.businessinsider.com/local/markets/russia-targets-4-african-nations-for-railway-expansion/dbny121#:~:text=Image%3A%20Russia%20targets%204%20African,nations%20for%20railway%20expansion (дата обращения: 20.10.2025). [29] World Nuclear News. Uzbekistan plans two VVER-1000s and two SMRs [Электронный ресурс] // World Nuclear News. 29.09.2025. URL: https://www.world-nuclear-news.org/articles/uzbekistan-plans-two-vver-1000s-and-two-smrs (дата обращения: 05.11.2025). [30] World Nuclear News. First steel cast for Uzbekistan’s SMR [Электронный ресурс] // World Nuclear News. 14.05.2025. URL: https://www.world-nuclear-news.org/articles/first-steel-cast-for-uzbekistans-smr (дата обращения: 05.11.2025). [31] World Nuclear News. Excavation works begin for Uzbekistan small modular reactor [Электронный ресурс] // World Nuclear News. 10.10.2025. URL: https://www.world-nuclear-news.org/articles/excavation-works-begin-for-uzbek-small-modular-reactor (дата обращения: 05.11.2025). [32] World Nuclear News. Russia set to build SMR nuclear power plant in Uzbekistan [Электронный ресурс] // World Nuclear News. 28.05.2024. URL: https://www.world-nuclear-news.org/articles/russia-set-to-build-smr-nuclear-power-plant-in-uzb (дата обращения: 05.11.2025). [33] Anadolu Agency. Wagner group announces withdrawal from Mali after over 3 Years. 2025. URL: https://www.aa.com.tr/en/africa/wagner-group-announces-withdrawal-from-mali-after-over-3-years/3591377#:~:text=Wagner%20group%20announces%20withdrawal%20from,Mali%20after%20over%203%20Years (дата обращения: 20.10.2025). [35] Zhao J. China, Africa join hands for bright future: Green cooperation brings benefits to tens of thousands of residents on continent // China Daily. 11.02.2025. URL: https://www.chinadaily.com.cn/a/202502/11/WS67aa8410a310a2ab06eab46a.html (дата обращения: 05.11.2025). [36] Atomic-energy.ru. Россия и Нигер подписали меморандум о сотрудничестве по мирному использованию атома. 2025. URL: https://www.atomic-energy.ru/news/2025/07/29/158004#:~:text=Россия%20и%20Нигер%20подписали%20меморандум (дата обращения: 28.10.2025). [37] Rosatom. Great prospects for small-scale generation [Электронный ресурс] // Strana Rosatom (Rosatom Newsletter). 22.09.2025. URL: https://rosatomnewsletter.com/2025/09/22/great-prospects-for-small-scale-generation (дата обращения: 05.11.2025). [38] World Nuclear News. Myanmar and Russia sign SMR cooperation agreement [Электронный ресурс] // World Nuclear News. 05.03.2025. URL: https://www.world-nuclear-news.org/articles/myanmar-and-russia-sign-smr-cooperation-agreement (дата обращения: 05.11.2025). [39] Reuters. Russia’s Rosatom, China’s CNNC to lead consortiums to build first nuclear power plants in Kazakhstan [Электронный ресурс] // Reuters. 14.06.2025. URL: https://www.reuters.com/business/energy/russias-rosatom-lead-consortium-build-first-nuclear-power-plant-kazakhstan-2025-06-14 (дата обращения: 05.11.2025).Ключевые слова: Сахель; Уран

SAH

E16/SHAH – 25/12/09